<目からウロコ特集>

はたして、どちらが強いのか?

【値引き交渉対決】ベテラン営業マンのセールストークVSプロから学んだ心理交渉術

車を買う時にそのまま販売店に車を売ると100%カモられます。

私の場合、車販売店ディーラーでは30万円の下取りが、

買取業者では88万円になりました。約60万GETしました。複数社からの買取査定の比較は必ず行わないと損します。

なぜなら、市場の競争の原理として

買取業者同士で勝負してもらうことで買取額が吊り上がるからです。一社だけに買取査定を依頼すると、比較する業者がいないので

必ず最安値の買取額を提示されます。必ずです。そうならないために一括査定を使います。

大手買取業者10社以上が勝手に競ってくれます。無料でその場で(スマホで)32秒で一括査定依頼が完了!

先日、街で知り合いの奥さんが、CX-8に乗ってるのを見ました。ク、クール。。さすがマツダの最上級SUV。というか、CX-5からステップアップ?

うらやましいぞー。自分も乗りたいぞー。

いやでも実際乗るとなると、車自体の値段はもちろん、保険料もステップアップしちゃうんじゃない?そう思ったらすぐ調べてしまうのが私。せっかくなので情報共有します。ではどうぞ。

スポンサードリンク

マツダCX-8の保険料の相場は?

まず、CX-8の保険料(1年間)の相場は、43,000円~56,000円 (※)です。

※クルマの神様独自調べ。下記条件での目安です。

- 年齢: 40代前半 (男性)

- 免許の色: ゴールド

- 保険等級: 15等級

- 使用目的: 日常・レジャー

- 年間走行距離: 9001~10000km

- 車両保険: フルカバー

- 対人・対物賠償: 無制限

- 運転者限定: 夫婦限定

なお、ここで「保険」といってるのは「任意保険」のことです(以下、特に説明がない場合「保険」=「任意保険」の意味です)。というのも、自動車保険には「自賠責保険」と「任意保険」があります。

ここで、ちょっとこの二つの保険について説明します。

- 自賠責保険 (自働車損害賠償責任保険)

車を所有する人は必ず加入しなければいけない保険。 自働車事故の被害者(運転者以外の人(同乗者含む))を守ることのみが目的。補償額に上限がある。また、自賠責保険の保険料は、加入する年 (2018年とか2017年とか。加入者の年齢ではないです。) で決まっており、保険会社間で保険料の差は無い。 - 任意保険

加入は車の所有者の意志に任されている保険。自賠責保険だけではカバーできない部分 (例えば、自賠責保険の補償額以上の支払いや、運転者自身のケガ、自動車含む”モノ”に対する補償、等) をカバーするのが主な目的。任意保険の保険料は、その補償内容により、また保険会社により差がでる。

知り合いの奥さんが以前乗っていた、同じマツダのCX-5の保険料(1年間)の相場は、36,000円~48,000円 (※) でした。

※クルマの神様独自調べ。上のCX-8と同じ条件での目安です。

平均額の比較だと、CX-8: 49,500円 対 CX-5: 42,000円 なので、7500円ほどCX-8の方が高いという結果に。

そう、車にかかるお金は保険料だけじゃないんです。維持費としてその他にもかかる費用に関しては、こちらもどうぞ。

そもそも保険料ってどうやってきまる?

保険料が変動するポイントは、主に下の6つです。

- 車種

- 運転者の年齢

- ノンフリート等級

- 使用目的

- 年間の走行距離

- 補償内容

①~⑤は、要は、「契約者が事故を起こしやすい状況にあるか否か」で保険料が高くなったり (=事故起こしやすい)、低くなったり (事故起こしにくい) するということです。

⑥は、補償内容が手厚くなればなるほど、保険会社が契約者に支払う額が高額になる可能性が高くなるので、保険会社は事前にそれに見合った保険料を契約者からもらっておく必要があるというわけです。

それぞれ説明していきますね。

① 車種

車体価格が高い車ほど、保険料も高くなることが多いです。高価な車には高価な部品を使っている場合が多く、それが事故により壊れて修理するといった場合、修理費も高額になるため、保険会社も加入者から高い保険料をもらっておくわけです。

また、車体価格がそれほど高くなかったとしても、事故を起こしやすい、例えば若者に人気がある車も保険料が高くなる傾向があります。

② 運転者の年齢

年齢が低いほど (例えば、10代~20代)、無理な運転をして事故を起こす可能性が高いと言われています。また、年齢が高くなりすぎても(例えば、60代~)、やはり事故を起こしやすくなり、保険料は高くなります。

③ ノンフリート等級

等級 (数字) が大きいほど割引額も大きくなり、保険料は下がることになります。

任意保険には「無事故割引」というものがあり、要は、事故無く過ごすとそれに応じて保険料を安くしてくれるのです。「あなたは安全運転で事故を起こす可能性が低いです」ということに対するご褒美のようなものですね。

1等級~20等級まであり、はじめて保険に加入した時は6等級から始まります。その後無事故で1年過ごすたびに等級は上がっていき、20等級が一番上です。

また、もし事故を起こし、保険を使って処理 (修理や医療費支払い等) した場合は3等級下がります。ただ、内容によっては1等級ダウンや、下がらない場合 (ノーカウント事故 = 事故と見なされない) もあります。

④ 使用目的

仕事や通勤・通学で車を使う頻度が高いと、やはり事故にあってしまう可能性は高くなる為、保険料も高くなります。

「業務 (仕事)」、「通勤・通学」、「日常・レジャー」の3つのグループがあり、その中から選ぶ形です。

これからグループを選ぶ時の基準はというと、ポイントは「月に15日以上使用するかどうか」です。

まず「業務 (仕事)」で月に15日以上使用するかどうか、次に「通勤・通学」で月に15日以上使用するかどうか、そしてそのどれでもない場合、「日常・レジャー」となります。で、やはり「日常・レジャー」が保険料は一番安くなります。

ちなみに、もっと正確に言うと「『年間を通じて』月に15日以上使用するかどうか」なので、例えば「今月来月(2ヵ月間)は、通勤で月に15日以上使う感じだけど、その他(10ヵ月間)は週末しか使わないんだけど・・・」といった場合は、「日常・レジャー」で良いそうです。

ただ、念のため契約する(している)保険会社に確認しておくと安心ですね。

⑤ 年間の走行距離

これも、年間の走行距離が長くなれば事故にあう可能性も高くなり、それに応じて保険料も高くなってしまう、ということです。まあ、致し方なしですね。

⑥ 補償内容

例えば、

- 「自賠責保険じゃカバーできないところカバーしたいから、『対人賠償』や『対物賠償』は『無制限』に」とか

- 「せっかくのCX-8、知らぬ間に「ガリガリッ」と傷つけられたりした時でも修理できるように『車両保険』に入っときたい」とか

- 「高速道路でCX-8動かなくなっちゃった時とかのために、『ロードサービス』に入っときたい」とか

こんな風に、補償内容を充実させれば、させるほど・・・、保険料は高くなります。まあ前述のとおりです。そして、ここが一番保険料が上下に効いてくるポイントでもあります。

と、保険料一般としての料金変動ポイントはこうなのですが、もちろんどの保険会社を選ぶかでも変わります。こればかりは、保険会社の”色”の違いなので。

効率よく各保険会社間の保険料の違いを比べるには、こういった比較サイトがやはり便利です。

また、保険料だけじゃなく、評判等も一緒に加味して考えたいという方は、こちらも合わせ技で見ると参考になると思いますよ。

スポンサードリンク

CX-8保険料を安くするポイントは?

先ほど、保険料変動ポイント6項目の中でも、「補償内容」が一番保険料に効いてくると言いました。そして、そこがよく考えないといけないところです。正直他は、自分で選ぶというよりはある程度自然に決まってしまう、ほぼ動かしようのない項目ですからね。

そこで、補償内容の中でも、保険料を安くするポイントとなるものをいくつかピックアップしました。どれが自分に要ってどれが要らないか決める参考にしていただければと思います。

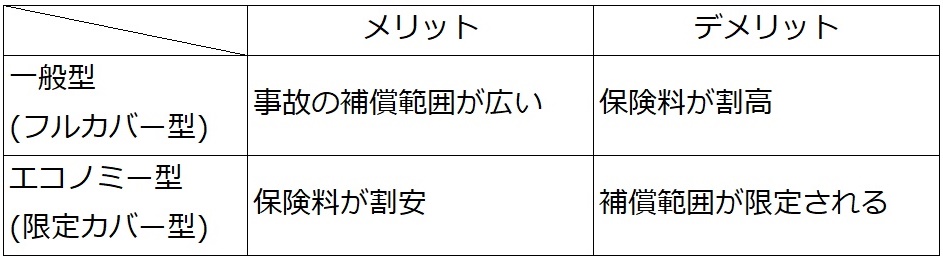

①車両保険の見極め

車両保険には一般型 (フルカバー型) と エコノミー型 (限定カバー型) があり(※)、下の様にそれぞれメリット、デメリットあります。

※”一般型”とか”エコノミー型”というのは、一般的な呼び方です。各保険会社により呼び方が違います。

気になる保険料の割安感ですが、エコノミー型の場合、一般型にくらべ30%~50%ほど保険料が安くなる傾向にあります。

ただ、安くなるからと安易にエコノミー型を選んではいけません。エコノミー型のカバー範囲 (補償範囲)は、例えば、「『あて逃げ』されてしまった (車同士ぶつかったあと、相手の車に逃げられてしまった) 場合は補償されない」、といったことがありますので注意が必要です。

また、各保険会社によっても補償範囲が異なることがありますので、こちらも注意が必要です。

②運転者の範囲の見直し

運転する人が限定されるかわりに、保険料を安くできます。「本人型」、「夫婦型」「家族型」といった区分が一般的ですね。

保険料は「本人型」<「夫婦型」<「家族型」と、やはり運転者が限定されればされるほど安なります。

③長期(3年などの)契約も考えてみる

自動車保険の保険期間と言えば、1年間が多いと思います。実は、2年以上(最大7年というものも)の長期契約もあるというのはご存知でしょうか? 長期契約にすることで、保険料抑えられる場合があります。

下に1年契約と長期契約の主なメリット、デメリットを示します。

ポイントは、「長期契約が一番お得なのは、事故を起こして保険を使った場合 (その後)」という所です。

ただ、以前は保険を使っても契約期間中なら保険料変わらないものがほとんどだったようですが、最近では期間中でも保険料が変わる(上がる)ものも増えているようです (その代わり、年換算で1年契約よりなるべく保険料を安くしようとしている)。つまり、その“お得”な部分が薄れてきているということです。

そういった状況も踏まえ、長期と1年どちらが自分にとって得がありそうか、よくよく比べた上で決める必要がありますね。

はい、ママのリクエストに応えて、「こんな方なら、長期契約を一度考えてみても良いのでは」を挙げてみました。

- 事故で等級ダウンとなった時の影響が大きい方 ⇒ 目安として、今現在10等級以下の方 (比較的、年齢若い方?)

- 等級がMaxの20等級で、これ以上安くならない方

- 毎年の更新手続きが煩わしい方

といったところでしょうか。

いずれにしても、保険会社によって細かい補償内容が異なる場合ありますので、必ずご自分で確認してくださいね。

④付帯サービスの見直し

自動車保険の主な役割は、直接的に自動車事故によって受けたヒト・モノのダメージに対して(お金で)埋め合わせをすること。付帯サービスは、その主な役割に加えて他のこともカバーしますよ、という保険会社のサービスです。

その付帯サービスを見直すことで、保険料抑えることにつながりますので、いくつか紹介します。

自転車事故補償

契約者が、自動車ではなく自転車に乗っていて事故にあった時も補償しますよ、というもの。たしかに最近の自転車すごいスピード出ますし、自転車事故といってもあなどれません。契約者だけでなく家族も補償されるものもあるようですし、この補償自体は必要ならば付けておくべきでしょう。

ただ、実は別の保険でもカバーされていて、二重にカバーされている状態だったということもあります。できれば無駄は省きたいところ。今一度確認しておきましょう。

弁護士費用補償

事故を起こした相手との交渉が保険会社ではできないといった時、弁護士を頼む費用を補償してくれるものです。

例えば、

- 過失割合 10対0 (自分が0) (←この時点で保険会社は相手に交渉することができない)、自分の車もぶつけられて壊れている。

- 直したいけど相手が任意保険入っておらず、しかも「お金が無いから払えない」の一点張り。

- 自分の車両保険は使いたくないし・・・。

なんて時には、保険会社は相手と交渉できません。

「こんなケース、そうそうないんじゃない?」と思われる方もいると思います。たしかに「滅多になさそうだから」と補償つけなければ保険料は抑えられます。

が・・・、上の”例えば”、実はこれ私の母の話。まあ、こういったケースに備えるか否かは・・・お任せします。

ロードサービス

車が動かなかくなってしまった時に、その動かなくなった車を運んでくれたり、帰りの交通費や宿泊費をまかなってくれたりするサービスです。このサービスは、あえて外そうとする方は、あまりいないかもしれません。

ただ例えば、JAFにも入ってるという場合、どうします?

というか、そもそもJAFとの違い今一つ分かってないな・・・という方、説明しますね。

一番大きい違いはこれです。

- JAF ⇒ “人”が加入する

- 任意保険 ⇒ “車”が加入する

つまりJAFは、”加入者”が自分の車じゃない車に乗っていてもサービスを受けられます。一方で任意保険は、契約している”車”でないとサービスを受けられません(※)。

※一部例外はあるため、ご自身の契約内容をご確認ください。

たとえば、JAF加入者が知り合いの車に(運転者としてではなく)同乗していたという時に、その車にトラブル(カギのとじ込みやタイヤパンクなど) があったという場合でもJAFは普通に対応してくれるんですね。(もちろん無償対応範囲なら無償で)

また、任意保険の方は、サービスを受けられる回数が制限されているのに対し、JAFは制限はありません。まあ、そういったロードサービスのためだけに会費を払っているので、ある意味当然かもしれませんが・・・。

最後に、「任意保険ロードサービスとJAFに入るのは無駄なの?」という疑問に私なりの考えを。

もしあなたが、「人の車(会社の車含め)を運転するのは、かなりの可能性うす (任意保険をかけた自分の車しかまず運転しない)」、「そもそも運転する頻度自体が低い」というのであれば、JAFに入る必要性は低いでしょう。多くの場合、任意保険のロードサービスで間に合うと思います。

そうでない場合(けっこう人の車(会社の車含め)運転する、そして運転自体よくするという場合)、JAFにも加入しておくと安心かと。

あ、任意保険からロードサービス外すか否かじゃなくて、JAFを外すか否かになってしまいました・・・。でも、参考にしていもらえるとうれしいです。

まとめ

- CX-8の保険料(1年間)の相場は、43,000円~56,000円 (上に記載の条件で)

- 保険料が変動するポイントは主に6つ:「車種」「運転者の年齢」「ノンフリート等級」「使用目的」「年間の走行距離」「補償内容」

- 保険料安くするポイントは大きく4つ:「車両保険の見極め」「運転者の範囲の見直し」「長期(3年などの)契約も考えてみる」「付帯サービスの見直し」

- 付帯サービスの見直しにあたり、「自転車事故補償」「弁護士費用補償」「ロードサービス」を紹介

確かに保険料安くするには、「これは無くていいかな」と思われる補償内容は削るのが効果的です。ただ一方で、安くするために補償内容削ってあとで悲しむなんて事があったら・・・そんなの「意味なーい」そして「楽しくな―い」です。

くれぐれもやりすぎは禁物ですよ。

私、補償削るのはほどほどにして、ドライブ楽しむ方に重きをおいた方が良いと思っちゃう派です。

あなたはどうですか? では、良きカーライフを!

お得に車を買い換えたい方は試す価値あり(買取額60万UP)

車を買い換える時って、そのまま車を購入するお店、つまり販売店ディーラーに下取りで渡していませんか?それ、かなり損してます。

言われるがままに販売店に安い値段で下取りする前に、複数の買取業者に比較してもらった方が買取金額は格段に上がります。私の場合はトヨタラッシュが下取り価格30万円、買取価格88万で差額約60万でした。

業者同士で対決してもらうと、びっくりするくらい買取額は上がっていきます。無料で1分でその場で(スマホ)できるので、車の購入費用を稼ぎたい方はやらない手はないですよ!

[新登場]スマホで写真を撮るだけ??一瞬で高額査定!!電話営業一切なしで一括査定より速い!!あのDMMから新サービス!!

- 一括査定よりも早く相場が知れる!

- 面倒な電話も無し!

- ササッとお車査定!

新車・中古車値引きの裏テク

ディーラーで働く友人に聞いたディープな値引きの裏情報などを暴露しています。実際に私がセレナを最大値引き額(50万円)を勝ち取った方法を無料公開中。

→リアルに使える裏知識を手に入れる

車値引き「限界額」を超えるコツ自動車保険を安くするコツ

安い自動車保険を知りたい方はこちら。新しい保険がたくさん出てきていることを知っていますか?損しないためにも定期的に保険は見直すことを強くおすすめします。なぜなら間違いなくほとんどの方が3〜5万の節約に成功するからです。

→本当にいい保険会社を知る

自動車保険ランキング

スポンサードリンク