<目からウロコ特集>

はたして、どちらが強いのか?

【値引き交渉対決】ベテラン営業マンのセールストークVSプロから学んだ心理交渉術

車を買う時にそのまま販売店に車を売ると100%カモられます。

私の場合、車販売店ディーラーでは30万円の下取りが、

買取業者では88万円になりました。約60万GETしました。複数社からの買取査定の比較は必ず行わないと損します。

なぜなら、市場の競争の原理として

買取業者同士で勝負してもらうことで買取額が吊り上がるからです。一社だけに買取査定を依頼すると、比較する業者がいないので

必ず最安値の買取額を提示されます。必ずです。そうならないために一括査定を使います。

大手買取業者10社以上が勝手に競ってくれます。無料でその場で(スマホで)32秒で一括査定依頼が完了!

初めての車(アルファード)購入。その最初の壁になるのが自動車保険です。これが世の中のサラリーマン、お父さん、お母さんの悩みの種になっていませんか?

今回私がお話しするのは、その自動車保険を安くする方法です。あなたが知っているようなことから、ここは盲点だった!!といえるところまで、徹底的に調査してお届けします。

スポンサードリンク

アルファード 自動車保険料(任意保険)を安くする方法

塵も積もれば山となるという言葉のように小さな努力が後の贅沢につながるよう、保険料を少しでも安くする方法を知っておきましょう。

ダイレクト型(通販型)自動車保険に乗り換える

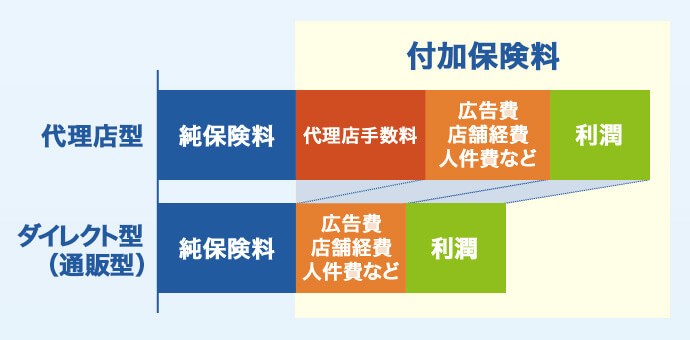

自動車保険の保険料は、保険金を支払うための「純保険料」と、代理店手数料や人件費、店舗の経費といった保険会社の運営にあたる「付加保険料」の2つに分けられます。

ダイレクト型自動車保険の場合、保険契約の受付をインターネットで直接行っているため、代理店手数料や人件費、店舗の経費を、代理店型の自動車保険よりも低く抑えることができます。必要なコストが少ない分、契約者(あなた)から要求される保険料を安く設定できるのです。

引用:価格コム

複数の保険会社で比較する

知っている人は多いかもしれませんが、保険会社ごとに保険料は異なります。複数の保険会社から見積もりを取り、しっかり比較をすることが保険料の節約につながるのです。

運転者年齢条件と運転者限定を見直す

これは今の自分の年齢や運転状況に左右されるので自動車保険料を安くするのは難しいかもしれません。

運転者年齢条件は、補償対象となるドライバー(あなた)の年齢を「全年齢」「21歳以上」「26歳以上」「30歳以上」「35歳以上」といった形で区分しているのが一般的です。対象となる年齢を狭く設定するほど保険料は安くなります。免許を一番早く取って18歳なのでその場合は「全年齢」、3、4年ほどたったら「21歳以上」といった感じで設定します。

運転者限定は、「本人限定」「本人・配偶者限定」「家族限定」といった区分が一般的で、こちらも補償対象となるドライバーの範囲を狭くするほど、保険料を安くすることができます。

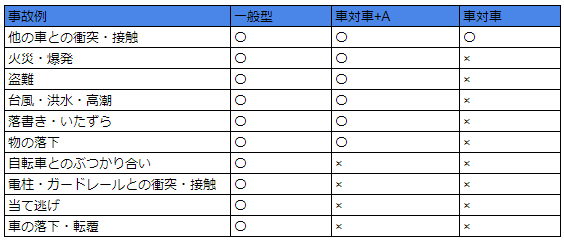

車両保険 タイプや補償してくれる金額を見直す

交通事故などで自分の車が傷ついたときに、その修理費用を負担してくれるのが車両保険です。

しかし、その車両保険に入ることで、自動車保険の保険料が増してしまうケースも少なくありません。そういう場合、「車の修理費用を自分で負担する」と割り切って、車両保険への加入をやめるだけで、保険料が今までの半分に減ることがあります。

とはいっても補償内容の限定は慎重に行いたいのが本音です。車両保険の加入を完全にやめるのではなく、契約タイプを変えてみるのも1つの手です。また、車の修理費用を一部負担する免責(めんせき)金額を設定することも保険料を安くするポイントです。

車両保険には、補償範囲が異なる「一般型」「車対車+A」「車対車」という3つの契約タイプがあります。補償範囲がもっとも広い「一般型」は、その分保険料も高いです。今一般型で契約しているのであれば、他の契約タイプへの検討をおすすめします。

エコノミー車両保険を選ぶのもあり

車両保険には契約タイプと免責金額が保険料を安くするうえで重要だということは話しましたね。車両保険には、フルカバーとエコノミーの2種類が存在しています。これは修理できる範囲を表したものです。

- フルカバー・・・文字通りのフルカバーで、ほとんどの事故でも車の修理費用はでます。(例外あり)

- エコノミー・・・単独事故が対象外。つまり、相手がいる事故以外は修理費用が出ない。

つまりは、「自分の一人の事故は起こさない」という人はエコノミーでも良いでしょう。フルカバーよりエコノミーの方が保険料は安いですから。

と、このように車両保険は保険料を安くする影響が大きい要素です。契約タイプと免責金額、フルカバーかエコノミーか保険料を安くするためのバリエーションはその人によって変わります。一度検討してみると良いでしょう。

自分への補償を「人身傷害補償保険」のみにする

これも補償内容に関わることなので、慎重かつ自己責任でお願いします。補償されるのは2種類です。

人身傷害補償保険は、事故の過失割合に関わらず実際の損害額に応じた保険金をもらえるというものです。一方で搭乗者傷害保険は、けがをした場所や症状、入院通院の日数などに応じてあらかじめ定めておいた保険金額をもらえることができるというものです。

万が一の事故のためには2つとも加入しておくのが一番ですが、補償内容が被ることがあるので注意です。保険料を安くしたのならば、より手厚い補償を受けられる人身傷害補償保険のみをセットし、搭乗者傷害保険は外すという選択も検討してみると良いでしょう。

「テレマティクス保険」に加入する 最新技術の自動車保険

テレマティクス保険とは、車の走行データを集め分析し、保険料を算出する自動車保険商品のことです。

テレマティクス保険には、実際の走行距離に応じて保険料を算出する「PAYD型(実走行距離連動型)」と、個人の運転行動に応じて保険料を算出する「PHYD型(運転行動連動型)」の2つのタイプがあります。

特に注目すべきは、現在の自動車保険の仕組みではどうしても保険料が高くなっていしまいがちな、低等級かつ年齢が若いドライバーです。個人の運転行動がより精密に保険料に反映されるため、保険料の大幅な減少につながる可能性があるのです。

引用:国土交通省

「使用目的」や「年間走行距離」の見直し

使用目的は、「日常・レジャー」「通勤・通学」「業務」の3つに分類されるのが一般的です。使用することが少ない「日常・レジャー」が保険料が安く、使用することが多い「業務」が保険料が高いです。

引用:おとなの自動車保険

年間走行距離には「3000km以下」「3000km越~5000km以下」「5000km越~10000km以下」「10000km越~15000km以下」「15000km越」などの区分があり、走行距離が短いほど、保険料は安くなります。

引用:おとなの自動車保険

さまざまな割引制度を活用する

結構基本的なことですが、自動車保険の保険料を安くするためには割引制度の有効活用は良い手です。1つ1つの割引の節約効果は少ないかもしれませんが、だれでもすぐに活用できる割引が多いので、うまく活用できれば保険料を安くできます。

- インターネット割引・・・インターネットで契約の申込をすると受けられる割引。新規契約の場合と継続契約の場合で割引の金額が違いますが、新規契約は、10000円前後保険料が安くなる可能性があります。

- 早期契約割引・・・保険の契約が開始される日から数えて所定の日以前に契約を申し込むと受けられる割引。30日前、45日前、50日前など、契約の開始日前からの日数で割引率が変わります。

- 継続割引・・・自働車保険の契約を継続することで受けられる割引。継続する回数によって割引率が大きく変わるケースもあります。

- 紹介割引・・・家族や友人などを紹介すると、紹介した人にQUOカードがもらえるほかに、保険料の割引を受けられるケースがあります。

- 証券不発行割引・・・保険証券の発行をしないことで保険料が安くなります。

- ゴールド免許割引・・・保険の契約が開始される日の時点で、記入被保険者(あなた)の運転免許証の色がゴールドの場合、保険料が安くなる。

アルファード 自働車保険料に影響を与える要素

自働車保険、主に任意保険が料金に影響を与えていることを話してきました。そこでその自働車保険料に影響を与えているものは何かまとめてみました。

- 保険会社

- 補償内容(車両料率クラス)

- 年齢

- 等級

- 車種(今回はアルファードのみのため除外)

- 車両保険の有無(種類や補償内容など)

- 年間走行距離

- 免許の色(ブルーやゴールドなど)

- 特約(ロードサービスや代車の費用など)今回は除外

主に9つの要素によって自動車保険料は変わります。特に影響のあるものはオレンジ文字になっています。保険料を安くするための方法で話した内容もちらほらあるので、紹介した方法は必ず効果はあります。しかし、これは大きな分類をさらに細かくしたもので本当は小さくまとめることもできます。なぜそうしないのかは、あなたがどの要素で自動車保険料が変わるのか知ってほしかったからです。

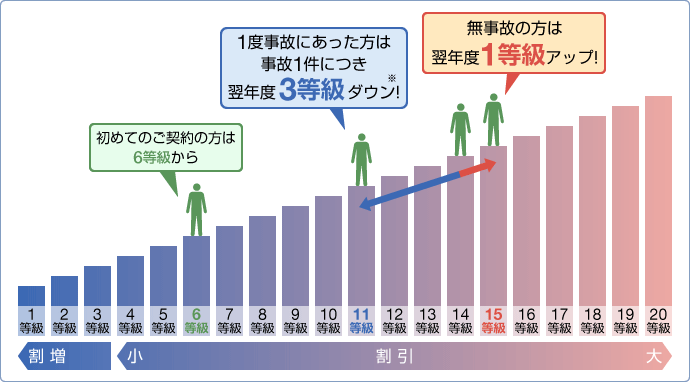

等級とは、事故歴によって保険料の割引や・割り増しをする制度のことです。1等級~20等級まで存在しており、初めて自動車保険を契約する時は6等級からスタートします。そこから1年間保険を使った事故がなかったら、次年度に等級が1つ上がります。等級が高い(数字が大きい)ほど割引率が大きく、数字が小さいほど割引率は小さくなります。1~3等級は割り増しになります。

引用:SBI損保

車両料率クラスとは。車種別の「型式」によって、対人・対物・傷害・車両の4つのリスクをもとに、保険料を決めるものです。事故率が高い車種ほど料率クラスは高く(保険料が高く)、事故率が低い車種ほど料率クラスは低く(保険料は安く)なります。

車両料率クラスは1~9の数字で設定されており、車種名(今回のトヨタのアルファードや日産のセレナなど)と型式で保険料が左右されています。また車両料率クラスは毎年見直されています。あなたがまだ一度も保険を使っていないのに保険料が高くなっていた場合は、車両料率クラスが高くなっているかもしれないので確認してみると良いでしょう。

ちなみに型式とは、自動車の車名やエンジンの種類などを表す記号で、車検証の型式のところに書かれています。あなたや親、友人が車を持っているなら必ず、車検証を持っているはずなので聞いてみると分かります。

調べてみると自働車保険料に影響を与える要素はたくさんあり、あなたの心がけ1つで保険料が安くなるものもあることが分かりましたね。

次はアルファードの自動車保険料の相場について話しましょう。

スポンサードリンク

アルファード 自動車保険料の相場

いくら、自働車保険料を安くする方法を知っていても相場を知っておかないと、知らないうちに保険料が高くなっていることもあります。そうならないようにきちんと相場を知っておきましょう。とはいっても相場を決めるのは中々に難しいことですが。

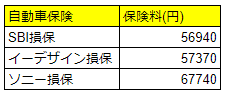

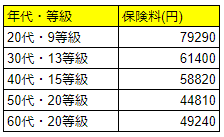

アルファード 保険料相場一覧表※1

保険会社別保険料

車両保険の有無別保険料

年代別保険料

※1注意してほしいのは、表にある分類別保険料は前提条件があったうえでシミュレーションしたものです。あなたの運転状況や年齢、補償内容によって違いは必ず出てくるので、参考にするだけにしてください。ちなみに一般家庭の前提条件でシミュレーションしました。

保険料の相場を知るだけでも、分かることはたくさんあります。なので相場を調べたうえで、保険を決めるのは賢い選択だと思います。

アルファード 自動車保険料が安い装備・理由

保険料を安くするのに効果的なのは、自動車保険の見直しだけではありません。その車にとって保険料が安くなる装備というものが存在します。そういう目的で車を選ぶ人もいます。アルファードを買うなら絶対に知っておきべきことです。

アルファード 安全装備「Toyota Safety Sense(トヨタセーフティセンス)」

2018年の1月に予防安全技術の大幅アップデートをメインにしたマイナーチェンジをしたアルファードは、「Toyota Safety Sense」を全車標準装備することで走行性能と安全性能を総合的に高めました。

2018年から自働車保険を販売する一部の保険会社では、「自動ブレーキ装着車の割引」を導入しており、最大9%割引されるようになりました。これによって自動ブレーキ装着率の高い型式の車両については、事故の減少が期待でき今後の型式別料率クラスが下がります。それによって保険料が安くなることも期待できます。そして事故を起こさなければ先に話した等級が上がる確率も高くなります。

しかし、あくまで確立の話でドライバー(あなた)の個人差はあります。また、アルファードには、「ICS」装備がオプションとして選択でき、これも大幅に事故を減らすことが出来ます。

「Toyota Safety Sense」装備一覧 計5つ 詳しくは動画をご覧ください。

- ハンドル操作サポート(LTA:レーントレーシングアシスト)

- 自動ブレーキ(プリクラッシュセーフティシステム)

- 追従ドライブ支援機能(レーダークルーズコントロール)

- 自働ハイビーム(AHS:アダプティブハイビームシステム/AHB:オートマチックハイビーム)

- 標識読み取りディスプレイ(RSA:ロードサインアシスト)

ICS(インテリジェントクリアランスソナー)とは、平たく言えば踏み間違え防止機能です。特に駐車時にアクセルとブレーキを踏み間違えて建物に突っ込んでしまう事故は毎年あります。そのために前後の障害物に対してセンサーが働き、距離が近くなると自動的にブレーキを発生させます。詳しくは動画をご覧ください。コンビニ駐車での例で説明しています。

スポンサードリンク

まとめ

- 自動車保険料を安くする方法は計8つ。

- ダイレクト自動車保険への乗り換え、複数の保険会社での保険料の比較、運転者年齢条件と運転者限定を見直す、車両保険を見直す、補償内容を見直す、最新のテレマティクス保険に加入する、使用目的や年間走行距離を見直す。

- 自働車保険料に影響を与えるものは計9つ。特に影響を与えるのは、年齢・等級・車両保険の有無。

- 自働車保険料の相場は、様々な条件や要素で金額が変わるため中々決めにくいが、知っておいて損はない。

- アルファードの安全装備によって保険料が安くなることも。

今回お話したのは保険料を安くする方法でした。マイナーチェンジを果たしたアルファードは安全装備は完璧と言わざるを得ませんが、いろんなことにも言えますが見直すことは大事です。この記事の内容をすべて実践しろとは言いません。少しずつ、やっていけばいつの間にか数万円もの節約になっているはずです。その節約した分のお金でうまい飯でも食べてください。

お得に車を買い換えたい方は試す価値あり(買取額60万UP)

車を買い換える時って、そのまま車を購入するお店、つまり販売店ディーラーに下取りで渡していませんか?それ、かなり損してます。

言われるがままに販売店に安い値段で下取りする前に、複数の買取業者に比較してもらった方が買取金額は格段に上がります。私の場合はトヨタラッシュが下取り価格30万円、買取価格88万で差額約60万でした。

業者同士で対決してもらうと、びっくりするくらい買取額は上がっていきます。無料で1分でその場で(スマホ)できるので、車の購入費用を稼ぎたい方はやらない手はないですよ!

[新登場]スマホで写真を撮るだけ??一瞬で高額査定!!電話営業一切なしで一括査定より速い!!あのDMMから新サービス!!

- 一括査定よりも早く相場が知れる!

- 面倒な電話も無し!

- ササッとお車査定!

新車・中古車値引きの裏テク

ディーラーで働く友人に聞いたディープな値引きの裏情報などを暴露しています。実際に私がセレナを最大値引き額(50万円)を勝ち取った方法を無料公開中。

→リアルに使える裏知識を手に入れる

車値引き「限界額」を超えるコツ自動車保険を安くするコツ

安い自動車保険を知りたい方はこちら。新しい保険がたくさん出てきていることを知っていますか?損しないためにも定期的に保険は見直すことを強くおすすめします。なぜなら間違いなくほとんどの方が3〜5万の節約に成功するからです。

→本当にいい保険会社を知る

自動車保険ランキング

スポンサードリンク