<目からウロコ特集>

はたして、どちらが強いのか?

【値引き交渉対決】ベテラン営業マンのセールストークVSプロから学んだ心理交渉術

車を買う時にそのまま販売店に車を売ると100%カモられます。

私の場合、車販売店ディーラーでは30万円の下取りが、

買取業者では88万円になりました。約60万GETしました。複数社からの買取査定の比較は必ず行わないと損します。

なぜなら、市場の競争の原理として

買取業者同士で勝負してもらうことで買取額が吊り上がるからです。一社だけに買取査定を依頼すると、比較する業者がいないので

必ず最安値の買取額を提示されます。必ずです。そうならないために一括査定を使います。

大手買取業者10社以上が勝手に競ってくれます。無料でその場で(スマホで)32秒で一括査定依頼が完了!

自動車保険の納得のいかなさって誰しもが持っていると思うんです。

やたら高くてよく分からないことばかりで、そんでもって何か不幸が起こった時にしか意味をなさない。おまけに何もなかった場合はほとんど払い損。

こんなの払ってられるかって言いたくなるんですけど、やっぱり万が一の時のことを考えると必要なんですよね。

本心では払いたくないけど、どうせ必要なら少しでも安くするために詳しく知っておきたい。今回はそんな方のために、保険をもっと知ってもらおうとシエンタを例に詳しく解説していこうと思います。

スポンサードリンク

シエンタの保険料 安いに越したことはない?

引用:トヨタ公式HP

さて、ではさっそくシエンタの保険料を見ていきましょう。

7人乗りのミニバンながらコンパクト、車両価格や維持費の安さにも定評のあるそのシエンタの年間保険料はなんと・・・

9,510円!!

・・・いえ、ウソじゃないんですよ。嘘じゃないんですが、ちょっと条件の都合が良すぎる金額なんですよね。

当然のことながら、保険料は保険会社や保障内容によって変わってきますよね。他にも等級だったりとか年齢だったりとか。

それのとことん安いバージョンみたいな感じの保険料がその都合のいい金額なんです。

ソニー損保の保険料の概算を調べられるページに行くと出るんですよ。

引用:ソニー損保 保険料概算ページ ←こちらが概算ページです。

問題なのは条件だけでなく保障内容も分厚いとは言い難く、

と、まぁ安いのには安いなりの理由があるというわけですね。

せっかく保険をかけるんですから、いざという時に助けてもらえなけれ意味がありません。保険料だけ払うだけ払っといて、いざ事故が起きたら保障の適用外でしたなんてまさに泣きっ面に蜂。目も当てられませんから。

では実際のところ十分な保障が受けられる保険料はいくらなのかというと、だいたいの金額で年間50,000円~80,000円。車両保険なしなら約半額の30,000円~50,000円といったところです。

年齢や免許によっても差がありますが、分厚い保障を受けようと思ったらこれぐらいかかってしまいます。

ですがこのサイトならもっと安く保険をかけることができるかもしれないので、気になる方はチェックしてみましょう。

シエンタで知ろう 保険の種類・保障内容

保険には様々な種類があり、また保障内容が案外分かりにくかったり勘違いしているものがあったりします。

しっかり保険をかけたつもりだったのに、たまたま抜けているところがあって保障されなかったなんていうことにならないようにしましょう。

自賠責保険

自動車保険には自賠責保険と任意保険の二種類があって、その内の自賠責保険は絶対に入らなくてはいけない強制保険です。

自賠責保険は事故の被害者を救済するための保険で車を購入するとともに加入が義務付けられています。

シエンタの自賠責保険料

任意保険の4つの基本補償

任意保険は4つの基本補償に分けられており、人身傷害補償保険、対人賠償保険、対物賠償保険、車両保険があります。

・人身傷害補償保険

人身傷害補償は事故などで自分がケガをした時に補償がおりる保険です。相手に大きく過失があっても自分に大きく過失があってもおります。

相手に過失がある場合、基本相手が事故の治療費を払いますが、無保険だった時など相手に支払い能力がないと判断されると自分で治療費を出さなければいけなくなってしまうことがあります。

この場合に人身傷害補償に入っていると保険から治療費を払ってもらえるので安心というわけです。 また、車に乗っている時だけではなく、歩行中に自動車事故に遭った時などにも適応されます。

・対人賠償保険

自分の過失で事故を起こしてしまった時に他の人におりる保険ですね。ただし、ここでいう他の人とは自分以外ということではなく「被保険者」以外を指します。

どういうことかというと、例えば家族で車に乗っていて事故を起こしてしまい、妻や子供がケガをしてしまっても、この場合対人賠償としての保険はおりないということです。

妻も子供も被保険者に含まれる扱いになるので、対人賠償保険の対象にはならないんですね。

被保険者の定義はよく理解していないと保障に穴が出て適応されない恐れがあるので注意が必要です。

・対物賠償保険

自動車事故で相手の物を壊してしまった時に支払われる保険です。相手の車や財産だけでなく、信号機やバスなど公共の私物にも適応されます。

また、対物賠償は物だけでなく相手の間接的な損害にも保険が適応されます。間接的な損害とはタクシーや電車の運行など、事故が起きていなかったら儲けていたと予想される利益のことを言います。

特にバスや電車などの運行に支障を出す事故を起こしてしまった場合、どう頑張っても払いきれない金額を請求されることもあるので、万が一のことを考えるなら入っておくことをおすすめします。

・車両保険

車両保険は自分の車にかける保険です。相手の車にはかかりません。対物賠償の範囲になります。事故が起きた時に自分にも過失がある場合に、車両保険で修理代を払うことができます。

基本の保険は以上の4つですが、他にも入っておいた方がいい保険があります。

弁護士特約

面倒な示談交渉を弁護士に委託できます。面倒に思わなくても、相手が一向に話し合おうとせず交渉が進まない時や、こちらの方が有利に思えても相手が弁護士に委託していた時など、交渉するのが苦しくなるので弁護士に頼むのがよいかと思います。

個人賠償特約

自動車事故以外にも適応される保険です。事故が起きてしまうのは車に乗っている時だけではないと思います。日常生活での暮らしを安心させるために入っておくことをおすすめします。

- マンションの水漏れで下の階の人に被害が及んでしまった

- 飼い犬が他人に噛みついてケガをさせてしまった

- お店の商品を壊してしまった

- 子供が他人の家の物を壊してしまった

などなど。また、個人と書いてありますが家族全員で保険に入ることができ、補償金額も無制限なので安心です。

どの保険会社の保険に入ればいいかはこちらの記事に詳しく書いてあるので知りたい方は是非どうぞ。

スポンサードリンク

シエンタで知ろう 保険料は何で決まる?

保険料は走る分だけ。CMでさんざん聞いたフレーズですが、本当にその通りになったらどれだけいいことか。

実際はどうかというと、やはり『こんなにかかるか・・・』と思ってしまうぐらいの高い保険料を見せつけられますよね。

では、その高い保険料はどうやって決まるのでしょうか。その理由を知るべく、保険料が査定される基準を余すところなく見ていきましょう。

- ノンフリート等級・事故あり件数

- 免許証の色・年齢

- 車種・型式

- 走行距離・使用目的

- 住んでいる都道府県

基本的にこれらと保障内容を総合して保険料が決まります。住んでる都道府県とか意外な項目もありますね。一番高い県、一番安い県はそれぞれどこなんでしょうか。

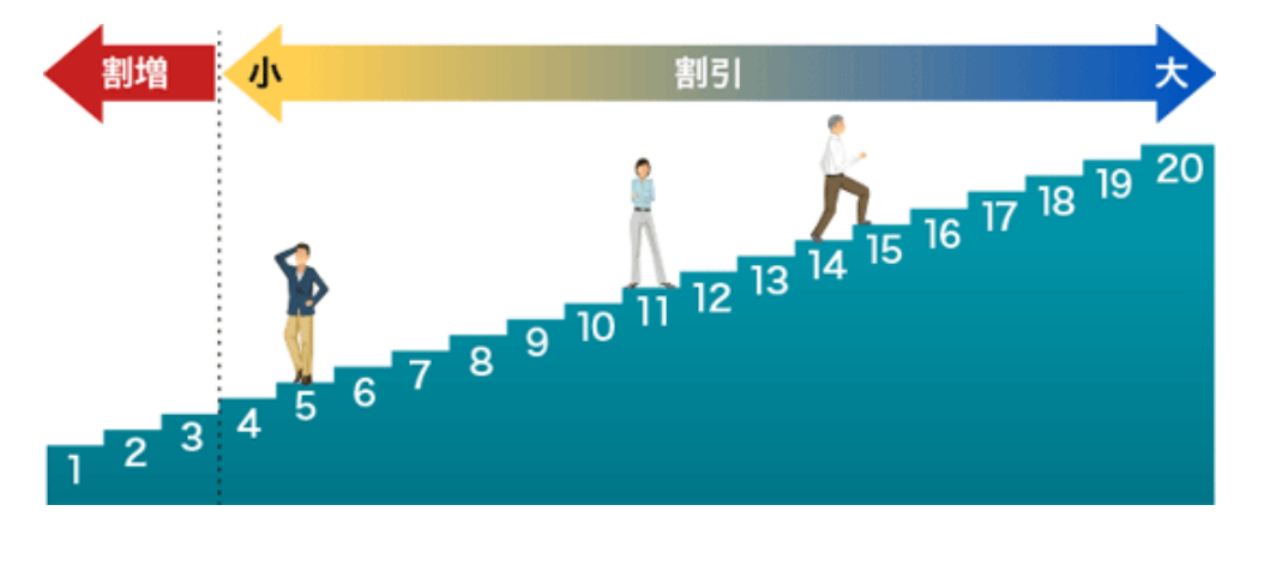

ノンフリート等級・事故あり係数

ノンフリート等級とは契約者との公平な保険料を算出するために設けられた制度です。1~20等級まであり、数字が上がれば上がるほど保険料が安くなります。

新規契約の人は6等級から開始。以降、1年間事故を起こさず保険を使わなければ1等級上がり、事故を起こした場合は、1件につき3等級下がります。ですが、事故の内容によっては1等級しか下がらなかったり、等級ダウンなしということもあります。

等級ダウン例

- 3等級ダウン・・・・自分が人身事故、物損事故を起こして保険が適用された場合

- 1等級ダウン・・・・盗難、災害、いたずらなどで事故や物損が起き、保険が適用された場合

- 等級ダウンなし・・・相手から事故を起こされ保険が適用された場合

引用:ソニー損保公式HP

事故を起こすと等級が下がる一方で、事故あり係数は増えていきます。事故あり係数とは等級とは逆に増えることで保険料が上がってしまう制度です。

無事故の状態であれば事故あり係数は0。等級が3つダウンする事故を起こすと事故あり係数は3上がります。

上がった事故あり係数は1年間事故を起こさなければ1つずつ減っていき、事故あり係数が3溜まっている状態なら3年無事故で0、1溜まっている状態なら1年無事故で0になります。

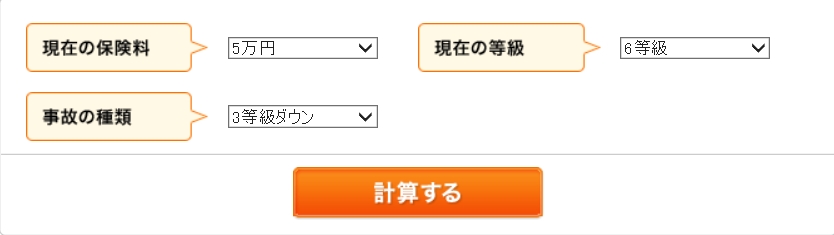

事故あり係数が増えるとけっこうな割合で保険料が増えてしまいます。どれぐらい増えるかというと、

引用:ソニー損保

上の画像ぐらい保険料に差がでてしまいます。あくまでおおよその目安ですが、1度事故を起こしただけで6年後には10万円もの差がついてしまうんですね。ただ、6年以上は事故あり係数は増えないので、法外すぎる保険料にはなりません。

交通事故には突然の飛び出しなど避けられないケースもありますが、保険料の増加だけでなく相手への慰謝料や治療費、免停など様々なデメリットがあるので、できる限り安全運転を心掛けたいものです。

画像の保険料を計算できるページはこちらです。 →概算保険料 計算ページ

免許証の色・年齢

ゴールド免許の人はゴールド免許割引が適用されて保険料が安くなります。どれぐらい安くなるかは保険会社によって変わるのですが、だいたい10%~20%の割引となります。ますます保険料に差が開きますね。

保険料は年齢が低いほど高くなってしまいます。理由としては若い人ほど運転経験が浅く事故を起こしやすいから、という保険会社のデータをもとに決めているようです。

若い方は納得がいかないところもありそうですね。

年齢区分は一般的に、

- 条件なし(年齢を問わず補償)

- 21歳以上

- 26歳以上

- 30歳以上

で分けられています。なので21歳、26歳、30歳になるごとに保険料を見直した方がいいでしょう。もしそのままだと、26歳なのに21歳の区分で保険料を支払っているということになってしまいます。

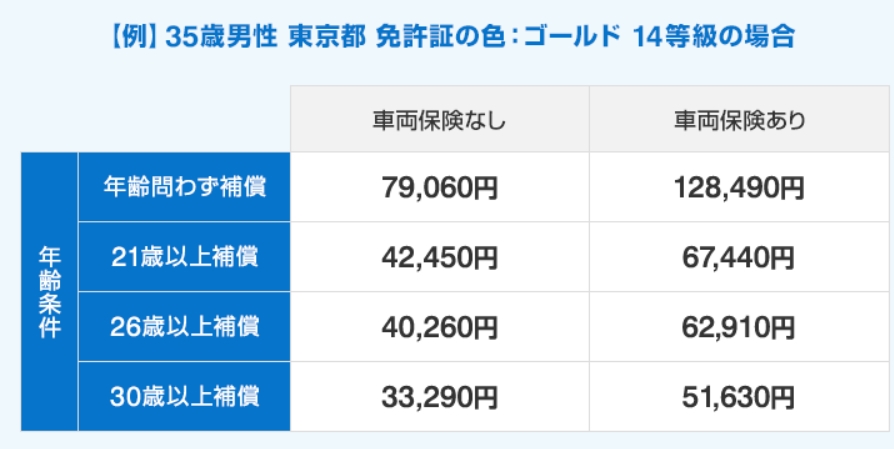

シエンタの年齢条件の例

引用:イーデザイン損保

年齢による保険料の差も保険会社によって変わりますので、上のシエンタを例に挙げた画像もあくまで目安です。

しかし、保険会社によっては万単位で変わってくるところもあるので、若い方は年齢条件にも注意して保険会社を選んだ方がいいかと思います。

車種・型式

車種や型式によっても保険料は違います。車両料率クラスという階級制で保険料が決まっており、数字が少ない方が安く、多い方が高くなります。

シエンタはミニバンの中では安い方で、階級としては3~4が多いですね。車両料金クラスは対人賠償、対物賠償、人身傷害補償、車両保険の4つの項目で決められており、その車の事故率によって毎年変更されています。

数字が1上がるごとにだいたい保険料が1.2倍になるので、1と9では料金差が4倍にもなってしまうんですね。

シエンタの車両料金クラス

参考:型式別料率クラス検索

NCP81Gの型式だけ数字が1つ高いですね。型式とは車の苗字みたいなもので、この型式によりその車体の製造時期やモデルが分かります。

表を見る限りでは、昨年はこの型式の車での人身事故が少し多かったのかもしれません。具体的にいくらぐらいになるかはその保険会社次第ですが、この数字も基準に入れて各保険会社は保険料を算出します。

シエンタの数字が少ないのは他のミニバンに比べてコンパクトだからですね。

ではどれぐらいコンパクトなのか、その魅力が詳しく書いてある記事があるのでよろしければそちらも読んでみてください。

走行距離・使用目的

車は走る距離が少ない方が保険料は安くなります。長い時間乗る方が事故が起きる確率が高くなるためです。

ですが、すべての保険会社が走行距離を基準に入れているわけではないので、あまり乗らない人は走行距離を基準に入れているところで、よく乗る人は基準に入れていない会社で保険の契約をした方がいいでしょう。

よく乗る人が走行距離を基準に入れている会社で保険を受けたら割高になってしまいますからね。

また、使用目的でも保険料は変わってきます。だいたいの保険会社で、業務使用、通勤・通学使用、日常・レジャー使用という3つの分類に分けられます。

保険料が一番高くなるのは業務使用で、次いで通勤・通学、日常・レジャーと安くなっていきます。乗る距離と頻度の多い順ですね。

住んでいる都道府県

さてお待ちかね、ウソか誠か、都道府県によって保険料が違うというお話です。

実際調べてみたところ、確かに県によって1件当たりの保険料に差があるというデータがありました。

なぜなのか。理由と共に見ていきましょう。

ではまず保険料が安い県から。

1件当たりの保険料が一番安い県は沖縄県のようです。45,039円。確かに安く感じますね。ただ、沖縄は歴史的な理由から保険料が低く設定されているため例外とのこと。

そうなんですね。では2番目を見ていきましょう。2番目に安いのは、1件当たり54,317円の新潟県。沖縄と1万円ぐらい差があるんですね。例外というのが何となくわかります。

ちなみに3番目に安いのは和歌山県でした。54,544円。

そして問題の保険料が高い方。その栄えある第一位は・・・愛知県です!

理由は運転が荒くて事故率が高いから!うほーい!

お値段にしてなんと1件当たり70,008円でした。平均が唯一70,000円越え。

2位は大阪府69,101円、3位は東京都68,914円でした。

交通事故の発生率の他に、県によって保険料が違う理由に気候、道路事情、保険会社の戦略などがあるようです。

なるほど、これも保険選びの一つということでしょうか。都道府県や走行距離で変わってくるなら、生活環境が変わりやすい引っ越しのタイミングなどは保険料を見直すいい機会かもしれません。

和歌山県や新潟県、そして沖縄県など、都合よく引っ越せることができたら、皆さんも検討してみてください。

まとめ

保険の話ばかりで頭が痛くなりました。あまり長々と話すことではないですね。皆さんはいかがでしたでしょうか。

もし長らく放置をしている状態でしたら、一度入っている保険を見直してみることをおすすめします。

年齢だったり使用目的などの理由で保険料が安くなっているかもしれません。

- 安すぎる保険は保障が薄い。分厚くかけるならある程度の出費は必要。

- 自賠責保険は被害者のための強制保険。自動車を買う人の義務になっている。

- 任意保険の基本補償は4つ。他にも入っておいた方がいい保険がちらほら。

- 保険料の査定には年齢や車種などさまざまな項目がある。

- 保険料が一番安い県は沖縄県。一番高い県は愛知県。

それでは今回はこれにて終了といたします。

保険という堅苦しい話でありながら、最後まで読んでいただきありがとうございました。

お得に車を買い換えたい方は試す価値あり(買取額60万UP)

車を買い換える時って、そのまま車を購入するお店、つまり販売店ディーラーに下取りで渡していませんか?それ、かなり損してます。

言われるがままに販売店に安い値段で下取りする前に、複数の買取業者に比較してもらった方が買取金額は格段に上がります。私の場合はトヨタラッシュが下取り価格30万円、買取価格88万で差額約60万でした。

業者同士で対決してもらうと、びっくりするくらい買取額は上がっていきます。無料で1分でその場で(スマホ)できるので、車の購入費用を稼ぎたい方はやらない手はないですよ!

[新登場]スマホで写真を撮るだけ??一瞬で高額査定!!電話営業一切なしで一括査定より速い!!あのDMMから新サービス!!

- 一括査定よりも早く相場が知れる!

- 面倒な電話も無し!

- ササッとお車査定!

新車・中古車値引きの裏テク

ディーラーで働く友人に聞いたディープな値引きの裏情報などを暴露しています。実際に私がセレナを最大値引き額(50万円)を勝ち取った方法を無料公開中。

→リアルに使える裏知識を手に入れる

車値引き「限界額」を超えるコツ自動車保険を安くするコツ

安い自動車保険を知りたい方はこちら。新しい保険がたくさん出てきていることを知っていますか?損しないためにも定期的に保険は見直すことを強くおすすめします。なぜなら間違いなくほとんどの方が3〜5万の節約に成功するからです。

→本当にいい保険会社を知る

自動車保険ランキング

スポンサードリンク